"Доступная ипотека":

кому дадут кредит

Банкиры говорят: скоро в Украине может появиться 30-летняя ипотека под 2-4% годовых. Правда, не уточняют, когда именно. Кому и на каких условиях будут предоставлять такие кредиты – тоже ни слова. Поэтому в ожидании европейского ипотечного кредитования, украинцы довольствуются тем, что есть. А это ипотека под 9,9%, и то не для всех. С июля банки выдали всего 1200 таких кредитов.

Но в правительстве обещают, что уже с 2021 года ипотека будет под 7%. Правда, из опыта внедрения нынешней "доступной ипотеки" уже понятно, что к этой цифре добавится еще несколько процентов.

Новая "доступная ипотека"

Об условиях будущей госпрограммы с ипотекой под 7% расспросили замминистра финансов Василия Шкуракова.

По его словам, низкая ставка должна действовать в течение всего срока кредита – до 20 лет. Чтобы заинтересовать в участии коммерческие банки, правительство планирует с помощью акционерного общества выдавать им займы под 5%. То есть маржа банкиров составит не меньше 2%. При этом деньги возьмут не напрямую из госбюджета, а заработают и одолжат банкам под низкую ставку.

Это, конечно, не европейские 2-3%, но уже прорыв, по сравнению с сегодняшними ставками. Правда, скорее всего, требования к получателям таких кредитов будут очень высокими.

Идеальный заемщик

Портрет заемщика, которому с высокой вероятностью дадут ипотеку без дополнительного залога и с минимальным первым взносом:

- возраст: 30-50 лет;

- семья с детьми;

- работают оба родителя (с белой зарплатой);

- кредитный платеж – не больше половины (а лучше трети) совокупного дохода семьи;

- кредитная история без невыплаченных займов или просроченных платежей.

Банкиры уверяют, что дают займы всем, кто докажет свою платежеспособность. Но из-за карантинных ограничений могут отказать работникам сферы развлечений, отельно-ресторанного и туристического бизнеса.

Почем ипотека сейчас

Как бы то ни было, в 2020 году ипотека существенно подешевела. Банки-лидеры по ипотечному кредитованию синхронно уменьшили проценты. Два банка из лидеров по выдаче ипотечных кредитов фиксируют ставку на весь срок кредитования (до 20 лет) на уровне 13%. Для бюджетников и медиков у госбанков есть скидка – их ставка равняется 10%, но фиксируется всего на пять лет. Поэтому если депозитные ставки вырастут, ипотека тоже подорожает.

Следует обратить внимание и на комиссии. В одних банках они разовые, в других – ежегодные. Поэтому задекларированные 10% с учетом дополнительных платежей могут превратиться, например, в 12%. Чтобы разобраться во всех нюансах, нужно заранее внимательно прочитать ипотечный договор и приложения к нему. При этом важно убедиться, чтобы за досрочное погашение кредита не было никаких санкций.

Отдельная история – кредитование недвижимости, которая пока еще только строится. Банкиры считают такие договоры сверхрисковыми, поэтому открывают под них отдельные программы. Кредиты по ним выдаются по более высоким процентам.

Существуют и партнерские предложения, когда часть ставки погашает застройщик. Банки крайне тщательно проверяют объект, под который дают деньги. Поэтому в перечне аккредитованных – только денежные компании с отличным бэкграундом. Побочный эффект – квадратные метры становятся ощутимо дороже.

В остальных случаях кредиторы видят два риска, рассказывает президент Конфедерации строителей Украины Лев Парцхаладзе:

- объект превратится в долгострой и заемщик бросит платить;

- из-за отсутствия права собственности, банк не сможет забрать недвижимость за долги.

"Важный вопрос – доверие банков строительным компаниям. Потому что на вторичном рынке вопросов не возникает, когда объект введен в эксплуатацию, банк легко финансирует. На первичном рынке рисков значительно больше, и изъять у имущество у человека невозможно, потому что нет предмета собственности", – говорит Парцхаладзе.

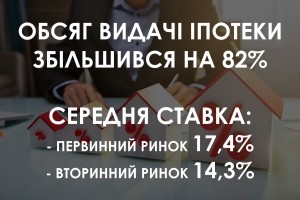

Напомним, по данным НБУ, средняя эффективная ставка по ипотеке на "вторичке" – ниже, чем на первичном рынке: 14,9% против 18,2%.

Цікаво про ремонти: раніше ми писали як підготувати вітальню до новорічно-різдвяних свят

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.