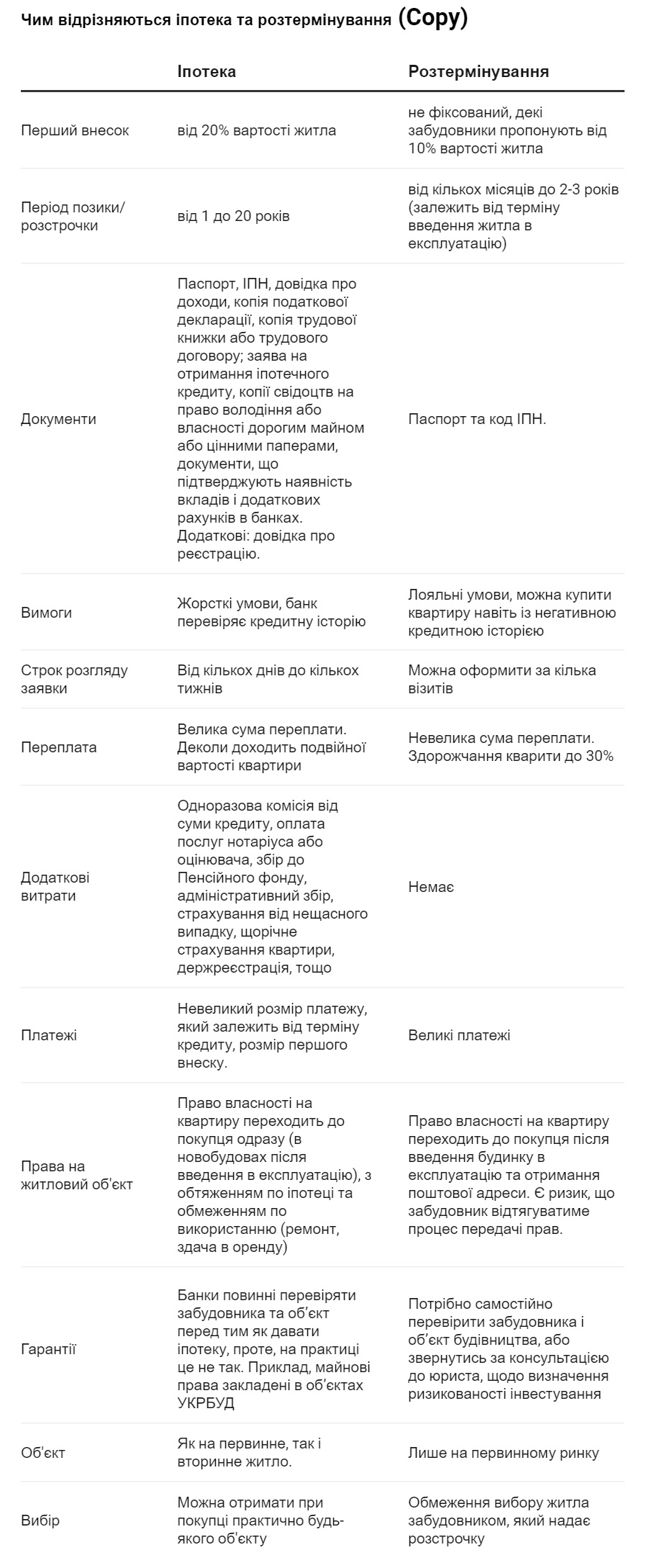

Що вигідніше:

іпотека чи розстрочка

Купівля квартири для пересічного українця і досі лишається дорогим задоволенням. Тому потенційні покупці розглядають два можливі варіанти: іпотеку та розстрочку. Що з цього вигідніше покупцеві.

Іпотечний кредит: подушка безпеки та інші сюрпризи

Іпотека - це банківська послуга з надання коштів на придбання нерухомості під заставу. За умовами договору, банк сплачує за квартиру забудовнику, а покупець стає власником житла і віддає взяті в банку гроші протягом визначеного строку разом із нарахованими відсотками.

Придбати квартиру в іпотеку можна двома способами: за договором купівлі-продажу майнових прав, якщо квартира ще будується, або за договором купівлі-продажу, якщо квартира вже готова.

Чи є "бульбашка" на ринку нерухомості і що буде з цінами на житло?

У першому варіанті йдеться про квартири на первинному ринку, тобто про майно, якого ще немає, воно буде створене в майбутньому. У цій схемі закладені велики ризики: за даними аналітичного дослідження, проведеного консалтинговою компанією у вересні 2020 року, більше ніж половину новобудов у Києві можна вважати ризиковими. Зважаючи на це, іпотека на квартири на первинному ринку непопулярна: банки не дають щодо неї вигідних пропозицій. Другий варіант - купівля готової, реальної квартири на вторинному ринку, але в цьому разі ціна угоди вже буде вища.

Перш ніж звертатися до банку за іпотечним кредитом, покупцю потрібно визначитися з принциповими питаннями:

- скільки він готовий виділити коштів на перший внесок;

- яку частину доходу щомісяця зможе віддавати банку і протягом якого періоду;

- які можуть бути ризики в разі неспроможності виплатити кредит.

Спробуйте зіграти в іпотеку: відкладайте умовно кілька місяців «щомісячний платіж», щоб зрозуміти, чи вистачає вам на життя, якщо трапляються непередбачені витрати. А також завчасно підготуйте подушку безпеки в кілька платежів на випадок надзвичайних ситуацій (наприклад, звільнення з роботи чи проблем зі здоров’ям).

Є дві форми погашення іпотеки - класична та ануїтетна. На етапі підготовки за допомогою іпотечного калькулятора можна розрахувати параметри позики, щоб оцінити фінансові можливості та вибрати відповідні умови кредитування.

"Розглянемо приклад: вартість квартири - 1 млн грн, покупець хоче іпотеку на 20 років, перший внесок становить 20% від вартості квартири, іпотечна ставка - 7%. За умови класичної форми погашення переплата по кредиту дорівнюватиме 562 333,33 грн, а в разі ануїтетної - 688 573,96 грн".

Варто звернути увагу на ту частину договорів у пропозиціях українських банків, де прописані додаткові платежі. Крім відсотків банк може змусити позичальника сплатити:

- одноразову комісію від суми кредиту,

- оплату послуг нотаріуса або оцінювача,

- збір до Пенсійного фонду,

- адміністративний збір,

- страхування від нещасного випадку,

- щорічне страхування квартири,

- держреєстрацію тощо.

У разі порушенні умови погашення іпотеки банк може вилучити або продати нерухомість з аукціону. У кращому разі покупець може залишитися без житла, в гіршому - у боргу перед банком і без житла.

Ринок вторинного житла: порівняння цін у різних районах столиці (ІНФОГРАФІКА)

Якщо позичальник з якихось причин не може сплачувати, не варто чекати дзвінка з банку, краще самостійно звернутися до установи. Покупцю треба пояснити свою ситуацію, тоді банк може запропонувати, наприклад, зменшення щомісячного платежу та збільшення строку іпотеки або кредитні канікули. Банк не ставить собі за мету додати людині боргів, його завдання - допомогти виконати зобов'язання за договором.

Розстрочка

Розстрочка - це спосіб оплати за нерухомість безпосередньо будівельній компанії, яка проводиться частинами. Така угода вигідна покупцю, якщо на момент придбання нерухомості в нього немає повної суми.

Забудовники, на відміну від банків, не розраховують на те, щоб чекати повернення коштів роками. Розстрочка оплати надається на період будівництва будинку, тому що раніше клієнт придбає квартиру, то довший буде термін розстрочки. За умовами договору покупець сплачує перший внесок, а остаточна сума ділиться на рівні частини та вноситься раз на квартал або раз на місяць.

Ціна квадратного метра в разі розстрочки може бути вища, ніж за 100%-ї оплати. Вартість квадратного метра на період розстрочки встановлює забудовник. Кінцева вартість за квадратного метра залежатиме від суми першого внеску: що більший внесок, то нижча ціна.

Первинний ринок житла: гривня зміцнилась, як відреагували ціни на квадратні метри в столиці (ІНФОГРАФІКА)

Перш ніж підписувати договір на розстрочку, варто пересвідчитися в надійності забудовника та перевірити наявність дозвільних документів на будівництво. Якщо з цим усе в порядку, далі треба уважно переглянути пункт щодо вартості, адже ціна за квадратний метр може змінюватися впродовж усього часу виплати. Тому варто або зафіксувати початкову ціну, або зрозуміти, як ціна може змінюватися - за всю квартиру чи лише за неоплачені квадратні метри.

Детальні підрахунки вартості розстрочки зазвичай робить сам забудовник.

Найчастіше це виглядає так: вартість квартири - 1 млн грн, покупець запитує розстрочку платежів на 9 місяців, перший внесок становить 50% вартості квартири. У цьому разі відсоток на розстрочку може становити 4%, або 40 000 грн.

А кінцева сума, яку доведеться виплатити, буде така:

1 000 000 + 40 000 = 1 040 000 грн.

1 040 000 - 50% = 520 000 грн.

Тоді перший внесок становитиме 50% від цієї суми, тобто 520 тис. грн., і стільки ж залишиться на виплати.

Отже, якщо залишок 520 тис. грн. розділити на 9 місяців, щомісячний платіж становитиме приблизно 57 778 грн. Переплатити доведеться 40 тис. грн за умови, що вартість квадратного метра не зміниться за весь період розстрочки. Звісно, це набагато менше, ніж у разі іпотеки.

Якщо ж покупець не зможе внести кошти вчасно, то забудовник, моливо, запропонує переоформити розстрочку на іпотеку або розірве договір і поверне всі сплачені кошти покупцю. У цьому разі строк повернення коштів може становити від 180 до 365 днів.

Як розстрочка, так і іпотека мають свої переваги та недоліки. Перший інструмент більше підходить тим, хто має у своєму розпорядженні велику суму для першого внеску і готовий виплатити залишок у стислі строки. Іпотеку зазвичай беруть на багато років, оскільки це велика сума, хоча це демократичніший варіант із меншими щомісячними платежами. Який варіант кращий, вирішує покупець.

Читайте також: Tegola дарує подарунки за підписку на Telegram канал!

12999

12999

.JPG)